- 「売上はそこそこあるはずなのに、なぜかお金が残らない…」

- 「帳簿はつけてるけど、どう経営に活かせばいいかわからない…」

実は、これは多くの社長や個人事業主がぶつかる共通の壁です。

毎月の数字は確認していても、どこをどう見れば「会社の調子」が分かるのかが分からない…。数字が読めないことが、不安や判断ミスにつながることもあります。

「数字」と聞くと難しそうですが、少し見方を知るだけで事業の状況が見えてきます。

このガイドでは、数字が苦手な人でもすぐ実践できる「数字の読み方・使い方」を解説します。

まずはここから!「今あるお金」をチェックしよう

売上や利益よりも大切なのが「今、使えるお金(現金や預金)」です。このお金がなければ、どんなに利益が出ていても支払いが滞り、最悪の場合、事業は立ち行かなくなってしまいます。

「今あるお金」をチェックする3ステップ

まずは、以下の3つのステップで、あなたの会社の「今あるお金」を把握しましょう。

- 現金と預金の合計を把握する

- お金の増減を確認する

- 増減の理由を考える

順番に解説します。

現金+普通預金の合計が「今、使えるお金」です。

「現金」と「普通預金」の残高を確認し、その合計金額を把握しましょう。

「帳簿の残高」と「実際のお金」が一致しているか、必ず確認してください。ズレがある場合は、入力ミスや記帳漏れがあるかもしれません。

数字は「増えたのか」「減ったのか」といった変化を見ることで、貴重な情報源となります。月末ごとに、前月と比べて「今使えるお金(現金+預金)」がどう動いたかを確認しましょう。

たとえば、先月末の残高が100万円、今月末の残高が90万円であれば、10万円お金が減っています。先月末が100万円、今月末が110万円なら、10万円増えています。

| 先月末 | 今月末 | 増減 |

| 100万円 | 90万円 | 10万円増加 |

| 100万円 | 110万円 | 10万円減少 |

いくら増えた・減ったのか数字の変化に注目しましょう。

増減の事実がわかったら、次は「なぜそうなったのか?」を考えてみましょう。お金の動きには必ず理由があります。理由を把握することで、経営の改善点や好調の要因が見えてきます。

| 結果 | 考えられる原因 |

| お金が増えている | 売上が増えた・経費を抑えられた・大きな入金があった |

| お金が減っている | 高額の仕入れや設備投資があった・未回収の売掛金がある・思わぬ出費があった |

「数字という結果」から「なぜそうなったのかという原因」を逆算して考えることで、数字の裏側にある会社の具体的な動きが見えるようになります。

「利益」と「現金」は別物!

「帳簿上は利益が出ているはずなのに、なぜか手元にお金がない…」

これは、多くの会社や個人事業主の方が経験するあるあるです。

利益と現金はイコールではありません。たとえば、帳簿上は利益が出ていても売掛金(商品やサービスを提供したけれど、まだお金をもらっていない状態)が多い場合、実際にはお金がありません。

どんなに利益が出ていても、手元にお金がなければ仕入代や従業員の給料を支払うことはできません。

まずは「現金をしっかり残す」という意識を強く持ちましょう。これが、会社を倒産させないための最も重要なポイントです。

現金は2ヵ月分が目安

手元にある現金・預金の合計は、売上の2ヵ月分が目安と言われています。これより少ないと、急な仕入れや予期せぬ出費があったときに、資金繰りが苦しくなる恐れがあります。

帳簿上で利益が出ていても、手元に現金がなければ支払いができません。最悪の場合、倒産してしまうこともあります。「現金があるかどうか」は、会社が生き残るための最も重要なポイントです。

会社の成績表を見てみよう

「この会社、ちゃんと儲かってるの?」

そんな疑問に答えてくれるのが、会社の「成績表」、つまり損益計算書です。

ここでは、特に大切なポイントを絞って見ていきましょう。

売上・原価・経費・利益ってなに?

まずは、基本となる4つの数字を押さえましょう。

| 項目 | 内容 | たとえ(パン屋さんなら) |

| 売上 | お客さんからもらうお金の総額 | パンを売って得たお金 |

| 原価 | 商品・サービスを提供するために直接かかったお金 | 小麦粉、バター、包装紙などの材料費 |

| 経費 | お店を回すためのその他の費用 | 家賃、電気代、バイト代、広告費など |

| 利益 | 売上-原価-経費=利益 | いくら稼いで、いくら使って、どれだけ儲かったか? |

この4つを見るだけで、「どれだけ稼いで、どれだけ使って、どれだけ儲かったか」が見えてきます。

比べるともっと分かる!会社の成長と変化を「比較」で読み解く

数字は単体で見るだけでは、その本当の意味を読み解くのが難しいものです。会社の調子や成長をより深く理解するためには、さまざまな角度から「比較」してみることが大切です。

ここでは、特に押さえておきたい比較のポイントを見ていきましょう。

| 比べ方 | 見るところ |

| 前年同月と比べる | 去年の同じ月と比べてどうだったか |

| 月別推移で見る | 毎月の変化を追うことで、繁忙期・閑散期や売上の波が分かる |

| 年別推移で見る | 数年間の推移を見ることで、長期的な成長傾向、経費の増減傾向が見えてくる。 |

| 予算と比べる | 最初に立てた目標(予算)に対して、どれくらい達成できたか?計画通りに進んでいるかを確認できます |

右肩上がりに増えているのが理想ですが、停滞や減少があれば、その原因を考えて改善策を間がるチャンスです。

特に「利益」には注目しましょう。売上が増えていても、利益が減っている場合は、原価や経費が増えすぎていないか確認が必要です。

一目でわかる!グラフや図解で「見える化」しよう

数字を並べるだけでは、なかなか把握しにくいものです。そんなときは、グラフや図を活用して「見える化」してみましょう。分かりにくい数字も、グラフにすると直感的に理解できるようになり、変化や傾向に気づきやすくなります。

まずは、以下のような基本的なグラフから使ってみましょう。

- 3期比較グラフ

- 移動年計グラフ

- 予算達成グラフ

順番に解説します。

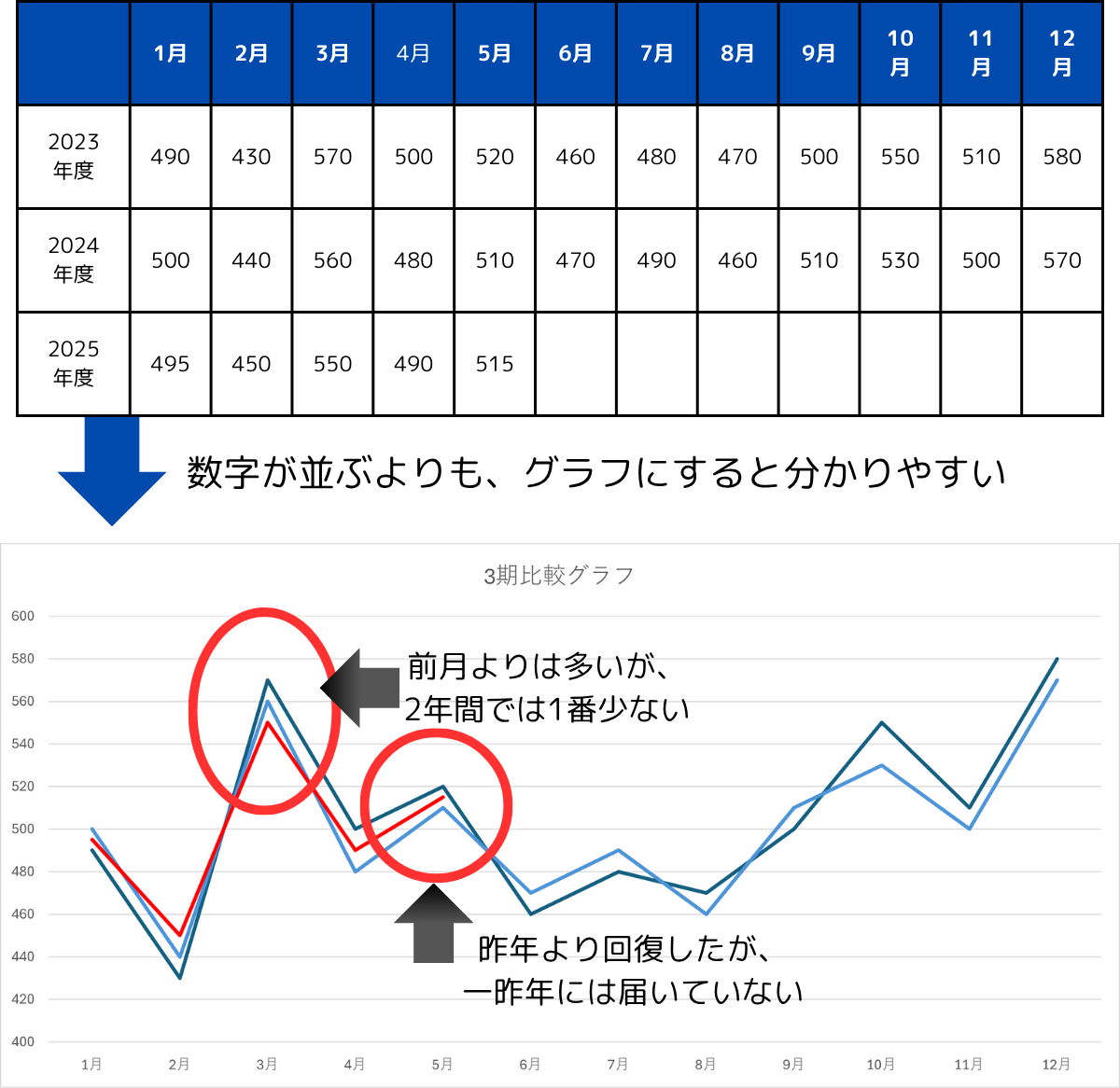

3期比較グラフ:前年・前々年との違いが一目でわかる

過去3年の売上や利益を折れ線グラフや棒グラフで比較すると、数字だけを見るよりも成長や停滞の様子がひと目で見えます。

上記の例であれば、3月は「2月よりも売上が多いが過去2年間よりも下がっている」ことや、5月売上は「昨年より増加してるが一昨年には届いていない」ことが読み取れます。

数年分をグラフにすると、増減が一目でわかるのです。

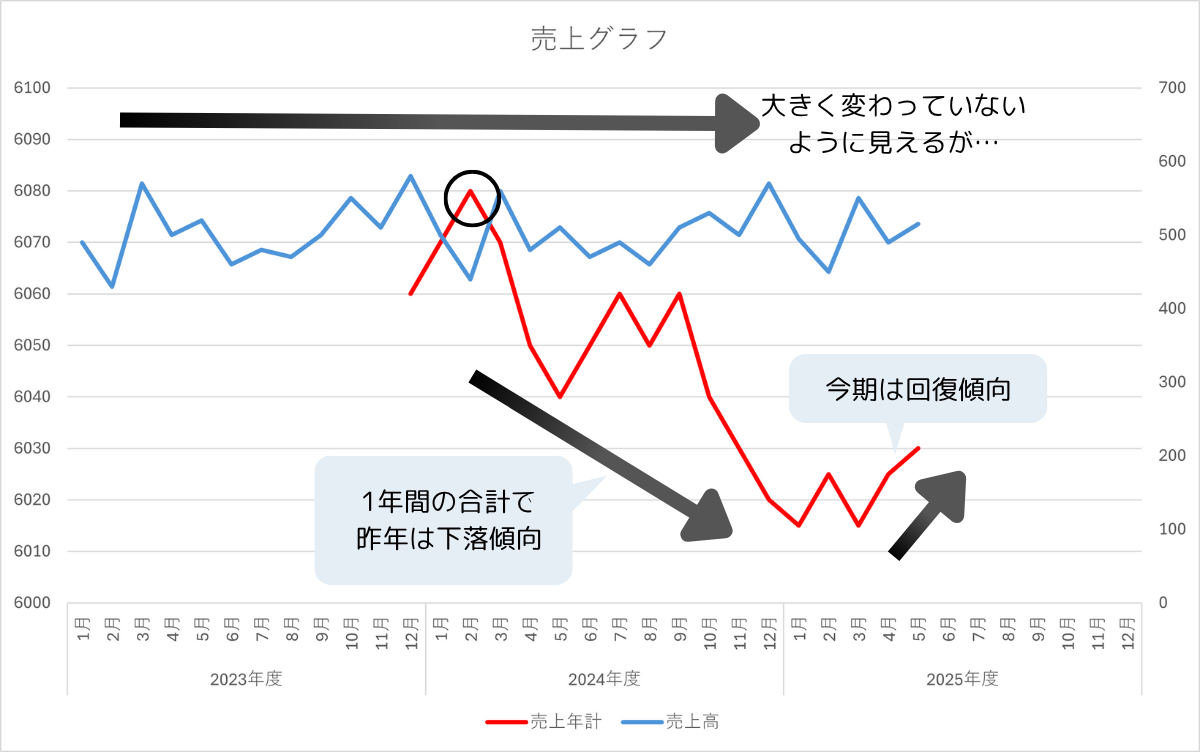

移動年計グラフ:短期のブレに惑わされない

月ごとの売上は、繁忙期や閑散期など、季節によって上下します。

そんな「一時的な増減」に振り回されずに、売上の本当の流れを見る方法が「移動年計グラフ」です。これは「直近12ヵ月分の売上を合計して、毎月の推移を見る」グラフです。

さきほどの売上高を、移動年計グラフで見てみましょう。

「売上は毎月似たような数字だけど、昨年度は少しずつ下がっていた」という傾向が見えてきます。今期に入ってからは、売上が持ち直しています。

「移動年計グラフ」で、1年間の傾向をつかみましょう。

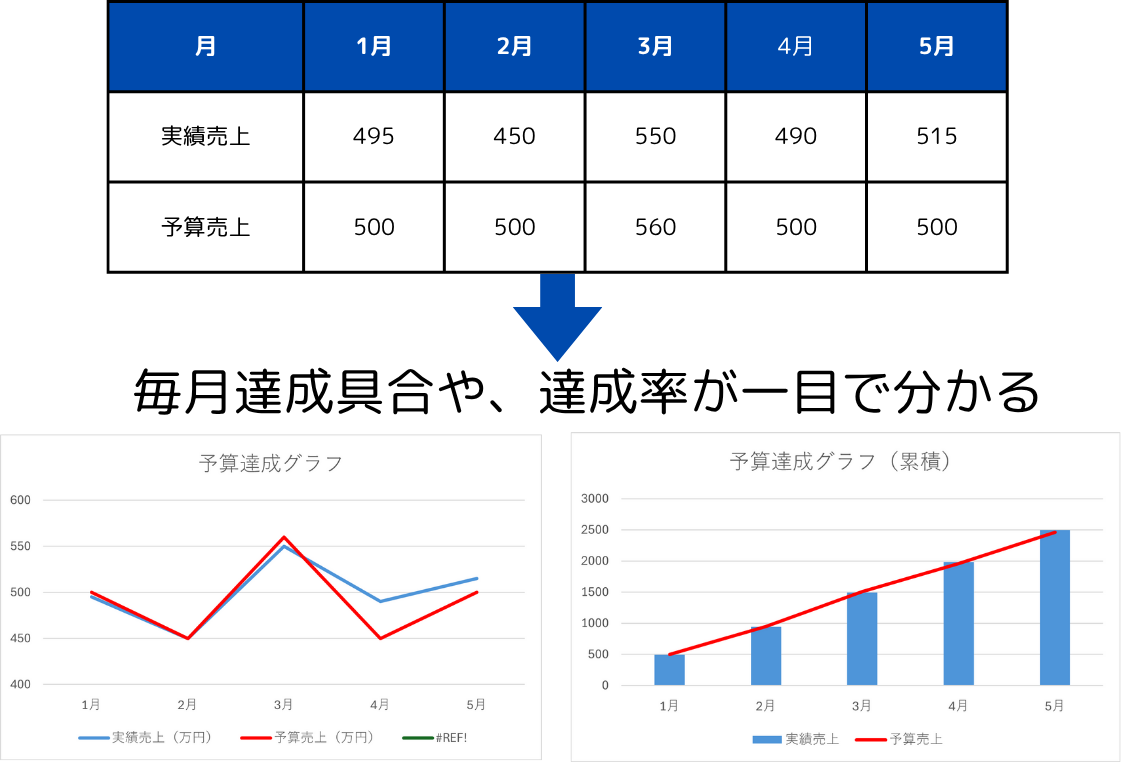

予算達成グラフ:進捗を視覚化できる

予算との比較も有効です。月ごとや累積で達成度合いを確認しましょう。

毎月の実績と予算をグラフにすると、「今どれだけ目標に近づいているか」がすぐ分かります。

売上以外の数字もグラフ化するともっと見えてくる

売上だけでなく、他の数字もグラフにしてみると、会社の状態がもっとよく分かるようになります。

たとえば、以下のような指標がグラフ化におすすめです。

| 現金・預金の残高 | 会社に「今あるお金」の推移 |

| 借入金の残高 | どれくらいの借金が残っているかを把握できる |

| 粗利(売上総利益) | 「売上」から仕入れなど「原価」を引いた儲けの推移 |

| 営業利益 | 「粗利」から家賃、給料、広告費など「経費」を引いた、本業での儲けの推移 |

| 粗利率や営業利益率の推移 | 「売上のうち、どれくらいが利益になっているか」の割合 |

これらをグラフで見える化することで、数字に苦手意識があっても、今の経営状態が分かりやすくなります。

感覚や思い込みではなく、事実に基づいた判断をするためにも、数字の見える化を習慣にしてみましょう。

「あれ?」と思ったら要注意!数字の異常をキャッチする

数字を見ていると、時々「ん?これはおかしいぞ」と感じる瞬間があります。この「違和感」を見逃さないことが、ムダな出費やミス、将来のリスクを未然に防ぐ上でとても大切です。

この「違和感」は、主に次の2つのパターンで現れます。

- 異常に増えているものはないか?

- 思っているのと違う数字はないか?

順番に解説します。

異常に増えているものはないか?

特定の費用が極端に増えていないか(減っていないか)、毎月チェックしましょう。

| 具体例 | 確認ポイント |

| 交際費が先月の3倍になっている | 接待が増えた?誰の分?頻度は適切か? |

| 通信費がいつもより高い | 新しい契約をした?誤請求の可能性はないか? |

| 消耗品費が急に増加した | 無駄な発注や使いすぎはないか?2重に計上していないか? |

このように、意図しない請求や、無駄な出費がないか、数字の異常から確認できます。

思っているのと違う数字はないか?

「このくらいの売上や経費になるはず」という感覚と、実際の数字がズレている場合も要注意です。内容を確認しましょう。

| 感じた違和感 | 考えられる原因 |

| 売上が少ない気がする | 請求漏れや会計ソフトへの入力ミスはないか??キャンセルが発生したか? |

| 仕入が多すぎる気がする | 在庫を抱えすぎていないか?売れ残っている商品はないか? |

| 経費が少なすぎる | 経費の計上漏れはないか?必要な費用を忘れていないか? |

「思ってたのと違うな?」と感じたら、確認が必要です。会計ソフトの入力ミスや集計漏れが見つかることもあります。

数字は早めにチェックすることが大事!

異常や違和感は、早く気づけば早く修正できます。

月次の数字を後回しにしていると、異常値に気づいたときにはもう手遅れとなっている可能性もあります。こまめなチェックこそ、ミス防止・改善の第一歩です。

「毎月、サッと数字を見る」だけでも、経営が変わるはずです。

売上を分解してチャンスと課題を見つけよう

「今月の売上は増えた・減った」それだけで満足していませんか。売上全体の数字だけを見ていても、会社の本当の強みや課題、成長のヒントは見えてきません。

大切なのは、「どこからの売上が増えたのか、あるいは減ったのか」を細かく分析することです。

売上の切り口はたくさんある!

以下のように、売上はさまざまな視点で見ることができます。分けることで、より具体的な改善策や成長戦略が見えてきます。

| 切り口 | チェックポイント | 例 |

| 部門別 | どの事業やサービスが特に稼いでいる? | ネット販売と店舗販売のどちらが好調か? |

| 顧客別 | どのお客さんが売上に貢献している? | 特定の法人顧客に売上が偏っていないか? |

| 新規/既存 | リピーターと新規客の割合は? | 新規顧客が増えているか、既存顧客にばかり頼っていないか? |

| 商品別 | どの商品やサービスがよく売れていて、何が売れていないか? | 売れ筋商品と、売れ残りの傾向は? |

| 担当者別 | 担当ごとに売上や成果に違いはあるか? | 各担当者の成果を見える化し、強みと弱みを把握 |

複数の切り口で「気づき」と「対策」を見つける

一つの切り口だけでなく、複数の視点で数字を見てみると経営のヒントになります。

たとえば、「売上が特定の顧客や商品に集中している」ことに気づいたら、売れている商品があれば、その商品をさらに強化する戦略が考えられます。

特定の顧客に売上が集中しすぎている場合は、その顧客との取引が終了した際に経営が不安定になるリスクがあります。売上のバランスを意識し、新規顧客の開拓も進めましょう。

このように、数字から得られた気づきをもとに、具体的な次の一手を考えることが重要です。

「単価」と「販売数」のどちらを伸ばす?

売上は、次の掛け算でできています。

売上=商品やサービスの単価×販売数(個数)

| 観点 | 意味 | 戦略例 |

| 単価 | 商品・サービスの価格 | 値上げ、より高品質な上位商品の提供、付加価値をつけて価格を上げるなど |

| 販売数 | 販売の回数や数量 | 購入頻度を上げる、顧客数を増やす、販路を拡大するなど |

この「単価」と「販売数」のどちらに力を入れるかによって、取るべき戦略は変わります。

たとえば、単価が高く、販売数が少ないのであれば、高級志向のブランド戦略や、きめ細やかな顧客サービスで満足度を高める戦略が有効かもしれません。

逆に、販売数が多く、単価が低いのであれば、効率的な大量販売や、回転率を重視した戦略が求められるでしょう。

この2つの要素を意識し、どちらを伸ばしていくのかを明確にして、具体的な行動と数字を照らし合わせてみましょう。

指標を使って体力をチェックしてみよう

「利益は出ているのに、お金が残らない…」

そんなときは、会社の「体力」がどうなっているのかをチェックしてみましょう。

売上や利益だけではわからない、お金の流れや蓄えや借金とのバランスを知るには、貸借対照表(BS)や損益計算書(PL)に出てくる指標を活用するのが効果的です。

難しい知識がなくても、ポイントを押さえれば大丈夫です。

ここでは、経営の状態をつかむための基本的な指標をご紹介します。

会社の体力をより深く知る!貸借対照表(BS)の項目

貸借対照表(BS)は、会社がどれだけの資産を持ち、どれだけの借金があり、どれくらい自前のお金で運営しているかを示す表です。

現金預金の他に、貸借対照表(BS)で注目したい項目は以下の4つです。

| チェック項目 | 意味 | 目安 | 注意点 |

| 売掛金÷月平均の売上 | お客様からまだ入金されていない売上(売掛金)が、何ヵ月分残っているか | 2ヵ月以内 | 2ヵ月を超えていると、入金漏れや貸し倒れの可能性があるため、売掛金の内容を確認 |

| 商品(在庫)÷月平均の売上 | 商品や材料などの在庫が、平均的な月の売上の何ヵ月分あるか | 1ヵ月以内 | 在庫が多すぎると、資金が寝てしまい保管コストも発生します。「売れ残り」や「古くなって売れない」在庫がないか確認 |

| 借入金÷月平均の売上 | 借金の残高が、平均的な月の売上の何ヵ月分あるか | 4ヵ月以内 | 目安を超えると、借入が多すぎて毎月の返済が経営を圧迫している可能性あり |

| 借入金÷(負債+純資産) | 会社の資金全体に占める借入金の割合は(借入依存度) | 50%以下 | 借入の割合が高いと、不安定な経営になりがち |

上記の目安は、あくまで一般的な数値です。業種や状況によって適切な水準は変わります。

利益率と労働分配率にも注目|損益計算書(PL)の項目

一方、損益計算書(PL)は「1年間でどれくらいもうかったか」を表す成績表のようなものです。

ここでは、どれくらい効率よく利益が出ているか、稼いだお金をどう使っているかに注目していきましょう。

| チェック項目 | 計算式 | 目安 | 意味・注意点 |

| 粗利率 | (売上−原価)÷売上×100 | 30〜50%以上(業種による) | 売上から仕入れなどの直接的なコスト(原価)を引いた利益(粗利)が、売上全体に占める割合。この数字が下がっている場合、仕入れ単価の高騰や販売価格の下落がないか確認し、見直しを検討しましょう。 |

| 営業利益率 | 営業利益÷売上×100 | 5〜10%以上 | 粗利から経費(人件費、家賃など)を差し引いた、本業で稼いだ利益が売上全体に占める割合です。固定費(毎月ほぼ決まってかかる費用)が多いと、営業利益率が下がりやすい傾向があります。 |

| 労働分配率 | 人件費÷粗利益×100 | 50%以下 | 稼いだ粗利のうち、どれだけを人件費(給料・賞与など)に支払っているかの割合です。高すぎると会社に利益が残りにくくなるため、人件費の見直しや業務効率化が必要になるケースもあります。 |

- 粗利(売上総利益):売上から「原価」を引いた金額。商売で最初にいくら儲けたかを示す指標

- 営業利益:粗利から「経費(家賃、給料、広告費など)」を引いた、会社の本業全体での儲け

- 人件費:従業員の給料、賞与など、人に支払うお金の合計

まとめ|数字は「ざっくり」見て経営に活かそう!

「会社の数字」と聞くと難しく感じるかもしれません。でも、大切なのは完璧な帳簿付けや高度な分析ではありません。

今回ご紹介したポイントを参考に、まずはざっくりと「お金が増えた?減った?」「おかしいところは?」を見ることからはじめてください。それだけでも、会社の状況が見えるようになり、ムダを減らして、強みを活かした効率的な経営ができるようになります。

毎月15分でも構いません。ぜひ数字と向き合う時間を作ってみてください。

今回ご紹介した「数字を見るポイント」を以下にまとめました。

1.まず見るべきは「手元のお金」

- 現金と預金の残高を週に1回はチェックする

- 前月・前年と比べて「増えた?それとも減った?」を確認する

- もし減っていたら「なぜ減ったんだろう?」と原因を考える

- 現金は売上の2ヵ月分が目安

2.売上・原価・経費・利益を把握しよう

- 売上−原価−経費=利益の流れを理解する

- 数字は単体で見るのではなく、月別、年別、前年同月、予算と比べて変化を読み取る

- 利益が出ているか?売上が増えていても利益が出ていない場合は、コストの見直しが必要

3.数字の異常をチェックする

- 急に異常に増えた経費がないか要チェック(例:交際費、通信費、消耗品費など)

- あなたの感覚と違う数字は、請求漏れ、入力ミス、または不必要な支出のサインかも

- 完璧な数字の知識よりも、違和感に気づく

4.売上を「分解」してチャンスと課題をみつける

- 売上を「部門別」「顧客別」「新規/既存」「商品別」など、細かく分けて見る

- 売上は「単価×個数」どちらを伸ばす戦略かを明確にする

- 特定の顧客や商品に売上が偏っていないか、バランスを確認する

- 細かく分析すると、売れている理由や売れていない理由も具体的に見えてくる

5.指標をつかって体力をチェック

| チェック項目 | 意味 | 一般的な目安 | 注意点 |

| 売掛金÷月平均の売上 | お客様からまだ入金されていない売上(売掛金)が、何ヵ月分残っているか | 2ヵ月以内 | 2ヵ月を超えていると、入金漏れや貸し倒れの可能性があるため、売掛金の内容を確認 |

| 商品(在庫)÷月平均の売上 | 商品や材料などの在庫が、平均的な月の売上の何ヵ月分あるか | 1ヵ月以内 | 在庫が多すぎると、資金が寝てしまい保管コストも発生します。「売れ残り」や「古くなって売れない」在庫がないか確認 |

| 借入金÷月平均の売上 | 借金の残高が、平均的な月の売上の何ヵ月分あるか | 4ヵ月以内 | 目安を超えると、借入が多すぎて毎月の返済が経営を圧迫している可能性あり |

| 借入金÷(負債+純資産) | 会社の資金全体に占める借入金の割合は(借入依存度) | 50%以下 | 借入の割合が高すぎると、返済で資金繰りを圧迫することもある |

| チェック項目 | 計算式 | 一般的な目安 | 意味・注意点 |

| 粗利率 | (売上−原価)÷売上×100 | 30〜50%以上(業種による) | 低すぎると、仕入単価や販売価格の見直しが必要な場合も |

| 営業利益率 | 営業利益÷売上×100 | 5〜10%以上 | 経費(固定費)が利益を圧迫していないか |

| 労働分配率 | 人件費÷粗利益×100 | 50%以下 | 高すぎると利益が残りにくい |