同人活動をしていると、印刷費や外注費やイベント参加費など、さまざまなお金が動きます。確定申告をスムーズにおこなうためには、日々の支出や収入を「帳簿」に記録しておくことが欠かせません。

「帳簿って何を書けばいいの?」「Excelでも大丈夫?」「個人のお金とどう分ければいいの?」といった不安を感じている方も多いのではないでしょうか。

ですが、帳簿づけの基本はとてもシンプルです。「日付・金額・内容・支払方法(入金先)」が分かれば、初めてでも管理できます。

この記事では、同人誌の制作から販売、年末の整理まで、同人活動の流れに沿って必要な帳簿づけを具体的に解説します。

同人活動の確定申告については、「同人活動の確定申告まとめ|していない場合のペナルティも解説」で解説しています。あわせてご覧ください。

- 年明けにいつも確定申告でバタバタする

- 経理ミスがないか不安になる

- 税務調査がきたら…と心配になる

税理士に任せれば、あなたの不安を解消できます。

申告実績200件以上の経験豊富な税理士が、あなたの確定申告をサポートします。

帳簿づけの基本と申告までの流れを理解しよう

帳簿の書き方の前に、同人活動で最低限おさえておきたい基本ルールを解説します。

青色申告と白色申告で帳簿ルールが違う

同人活動の収入をどう申告するかによって、帳簿づけのルールが変わります。

以下の表に、申告方法ごとの帳簿づけや記録方法をまとめました。

| 申告方法 | 青色申告 | 白色申告 |

| 事前承認 | 必要 | 不要 |

| 控除額 | 最高65万円 | なし |

| 必要な帳簿 | 総勘定元帳、仕訳帳、現金出納帳など | 収入や経費を記録した簡易な帳簿 |

| 記録方法 | 複式簿記 (10万円控除の場合は簡易な方法でも可能) | 簡易な方法 |

| おすすめのツール | 会計ソフト | Excelや手書きでも可能 |

- 複式簿記とは?

-

取引を「原因」と「結果」の2つの側面から記録する方法です。

たとえば、本を売った場合は「お金が増えた(結果)」と「本を売った(原因)」という2つの動きをセットで記録します。

以下のように「借方(かりかた)」と「貸方(かしかた)」に分けて、帳簿をつけます。

借方 貸方 科目 金額 科目 金額 現金 5,000円 売上高 5,000円

青色申告は最大65万円の特別控除を受けられるなど、メリットがあります。ただし、売上や経費をしっかり記録し、決算書も作成しなければいけません。

青色申告の場合は、会計ソフトの活用がおすすめです。会計ソフトを使えば、取引内容と金額を入力するだけで自動的に複式簿記の形で記録され、必要な帳簿も一緒に作ってくれます。

一方、白色申告は青色申告ほど帳簿づけの厳しいルールはありません。ただし、白色申告でも帳簿や書類の保存義務があるため、最低限、売上や経費を日々記録しておくことが必要です。

帳簿は日付・金額・内容・支払方法(入金先)が分かればOK

帳簿というと難しく感じるかもしれませんが、最低限、次の4つが分かれば記録できます。

- 日付:支払った日、もらった日

- 金額:支払った金額、受け取った金額

- 内容:何に使ったか、何を売ったか(例:印刷費、イベント売上など)

- 支払方法(入金先):現金、クレジットカード、銀行振込など

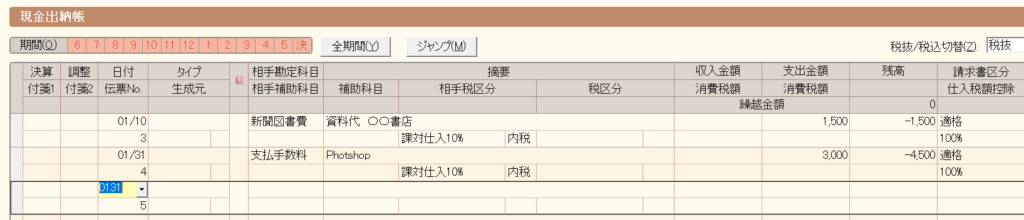

たとえば、Excelで現金の帳簿をつける場合は、以下のようなつけ方で十分です。

| 日付 | 内容 | 入金 | 出金 | 備考 |

| 2025/1/10 | 資料代 | 1,500円 | ○○書店 | |

| 2025/1/31 | 支払手数料 | 3,000円 | Photoshop |

会計ソフトをつかう場合でも、「現金出納帳」や「預金出納帳」から同じような形式で入力できます。

また、多くの会計ソフトはExcelで入力したものを取り込んで、帳簿をつけることも可能です。

最初はExcelや手書きのノートでも構いません。勘定科目に迷ったら「雑費」でも十分です。まずは記録する習慣をつけましょう。

帳簿づけは確定申告のためだけじゃない

帳簿をもとに「売上」「経費」「利益(売上−経費)」を計算し、確定申告をおこないます。

確定申告の時期は毎年2月16日から3月15日までです。年末に慌てることなく、スムーズに申告書が作れるよう、帳簿はこまめにつけておきましょう。

ただし、帳簿は申告のためだけにあるわけではありません。

売上は増えているか? 経費がかかりすぎていないか?など、帳簿をつけておけば、活動の「数字」が見えるようになり、次の判断に役立ちます。

たとえば、利益が出ていないと気づけば、印刷部数や外注費、サブスク代を見直すことができるかもしれません。

帳簿は、税金のためだけでなく、あなたの活動を続けるための大切なヒントにもなります。しっかり活かしていきましょう。

制作・準備中の帳簿の書き方

ここまで帳簿の基本ルールを確認しました。ここからは、具体的な帳簿のつけ方を解説します。

今回は青色申告を前提に、複式簿記の形での帳簿のつけ方をご紹介します。

印刷費・外注費など制作費用はすべて記録

同人誌を作るために使ったお金は、すべて経費として帳簿に記録します。

たとえば、印刷費や表紙デザインの外注費、ペイントソフトのサブスク料金など、制作に直接関わる支払いなどです。

梱包材や値札、POPなど小さな出費も忘れずに記録しましょう。

例:外注した表紙デザイン料を振込で支払った場合

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 外注費 | 15,000円 | 普通預金 | 15,000円 | 表紙デザイン料(△△デザイナー) |

例:同人誌印刷費をクレジットカードで支払った場合

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 仕入高 | 40,000円 | 未払金 | 40,000円 | ○○印刷(200円×200冊) |

会計ソフトの標準科目には「印刷費」がない場合があります。「仕入高」を使うか、自分で「印刷費」を追加しましょう。

売れ残った在庫は年末に冊数と単価の確認が必要です。支払った時点で、単価と冊数を記録しておきましょう。詳しくは「売れ残った在庫を記録」で解説します。

例:梱包材をクレジットカードで購入した場合

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 消耗品費 | 1,000円 | 未払金 | 1,000円 | 梱包材 |

作成段階でよく使う勘定科目を、以下にまとめました。

| 内容 | 勘定科目 |

| 同人誌の印刷費 | 仕入高 |

| 表紙イラストやロゴデザイン | 外注費 |

| 梱包材、値札、POP,ラミネートなど | 消耗品費 |

| 作業場の家賃 | 地代家賃 |

| 電気・ガス・水道代 | 水道光熱費 |

| インターネット代 | 通信費 |

| 雑誌・書籍など資料代 | 新聞図書費 |

| Photoshopやクリップスタジオペイントなど | 支払手数料 |

| 画材、文房具、プリンターのインクなど | 消耗品費 |

| 分類に迷う出費 | 雑費 |

機材代は金額によって記録方法が違う

イラスト制作に使うパソコンや液タブなどの機材も、同人活動のために使う場合は経費になります。ただし、金額によって帳簿のつけ方が異なるため、注意しましょう。

| 金額 | 対象者 | 処理方法 | 勘定科目の具体例 |

| 10万円未満 | 全員 | 購入した年に全額経費に計上 | 消耗品費など |

| 10万円以上 30万円未満 | 青色申告の方 | ||

| 青色申告以外の方 | 資産として計上し、年末に一部を経費に計上 | 器具備品など | |

| 30万円以上 | 全員 |

10万円以上のものを購入した場合、購入した年には一部しか経費にできません。

支払った際は、器具備品など資産として計上し、年末に支払った金額の一部を「減価償却費」として経費に計上します。

具体的な記録方法は、以下のとおりです。

例:液晶タブレット(10万円未満)を購入したの場合

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 消耗品費 | 98,000円 | 未払金 | 98,000円 | 液晶タブレット(○○電機) |

例:制作用パソコン(30万円)を購入したの場合

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 器具備品 | 300,000円 | 未払金 | 300,000円 | 制作用PC(○○電機) |

なお、支払った金額の一部を経費にする方法は、「高額な機材は年末に減価償却費を計上」で解説します。あわせてご覧ください。

販売・納品時の帳簿の書き方

販売イベントや通販で同人誌が売れると、売上を帳簿に記録します。販売活動にかかった費用も忘れずに経費として記録しましょう。

イベント売上はその日に記録

例:コミックマーケットで1日目100冊、2日目50冊売れた場合

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 現金 | 100,000円 | 売上高 | 100,000円 | コミックマーケット1,000円×100冊 |

| 現金 | 50,000円 | 売上高 | 50,000円 | コミックマーケット1,000円×50冊 |

売上は入金前でも記録が必要

売上は「売れた日」に、記帳するのが原則です。入金前でも「未収金」として売上を記録します。

例:8月分の売上が9月30日に入金になった場合(販売日ベース)

| 日付 | 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | ||

| 2025/8/30 | 未収金 | 45,000円 | 売上高 | 45,000円 | BOOTH1,000円×45冊 |

| 2025/9/30 | 普通預金 | 45,000円 | 未収金 | 45,000円 | BOOTH8月分入金 |

交通費や販売手数料も経費として帳簿につける

イベント参加時の交通費や、通販サイトの手数料、搬入代なども経費として記録しましょう。

例:コミックマーケット参加のために電車代を支払った場合

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 旅費交通費 | 3,000円 | 現金 | 3,000円 | 電車代(コミケ参加) |

例:コミックマーケット参加費(出展料)をクレジットカードで支払った場合

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 支払手数料 | 7,000円 | 未払金 | 7,000円 | コミックマーケット参加料 |

例:搬入のため宅配便を利用した

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 運賃 | 2,000円 | 未払金 | 2,000円 | コミケ搬入 |

販売・納品時によく使う勘定科目を、まとめました。

| 内容 | 勘定科目 |

| 搬入搬出・書店への発送 | 荷造運賃 |

| イベント交通費・宿泊費 | 旅費交通費 |

| イベント会場のポスターやノベルティ | 広告宣伝費 |

| 差し入れ | 接待交際費 |

| イベント後の打ち上げ | 接待交際費 |

| 分類に迷う出費 | 雑費 |

年末は帳簿を締めよう

年末には「残っている在庫の数」や「まだ支払っていない経費」「未入金の売上」などを整理して、帳簿を締めくくる準備をします。

売れ残った在庫を記録

同人誌の在庫は、売れたときに初めて経費になります。

年末時点で売れ残っている在庫はまだ経費として認められず、翌年以降に繰り越す必要があります。

そのため、年末には必ず在庫の冊数を数え、単価を掛けて「在庫」として帳簿に記録しましょう。この仕組みを「棚卸し(たなおろし)」といいます。

たとえば、以下の場合は残った5冊分は翌年に繰り越します。

| 冊数 | |

| 今年印刷した数 | 200冊 |

| 売れた数 | 195冊 |

| 年末残った数 | 5冊 |

記録方法は以下の通りです。

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 商品 | 1,000円 | 期末棚卸高 | 1,000円 | 在庫200円×5冊 |

印刷時に単価と冊数、販売時に売れた冊数をメモしておくと、年末の棚卸しがスムーズになります。

支払いや入金が年越しする取引は未払金・未収入金として記録

年末時点で、翌年に入金される売上や、翌年に支払う経費がないかを確認しましょう。

これらは、帳簿では「未収金」や「未払金」として年内に記録します。

特に注意したいのが、12月中に購入したものの、クレジットカードの引き落としが翌年になるケースです。記録漏れしやすいので、クレジット明細を必ずチェックし、年内の経費として忘れずに帳簿につけましょう。

10万円以上の機材などは年末に減価償却費を計上

10万円以上のパソコンや液タブなどは、その年に全額を経費にできません。

こうした機材は長く使うため、「減価償却(げんかしょうきゃく)」という方法で数年に分けて少しずつ経費にします。

たとえば、1月に制作用パソコンを30万円で購入した場合をみてみましょう。

パソコンの耐用年数は4年と決まっています。このため、30万円÷4年=7万5,000円が、今年の経費になります。

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 減価償却費 | 75,000円 | 器具備品 | 75,000円 | |

会計ソフトを使っている場合は「固定資産の登録」をすると、減価償却費を計算できます。会計ソフトを使っていない場合は、「主な減価償却資産の耐用年数」などを参考に減価償却費を計算しましょう。

プライベートでもつかった支出は按分処理をしよう

自宅の家賃やインターネット代、スマートフォン料金など、同人活動とプライベートで共通して使っている支出は、事業で使っている割合を合理的に計算し、その分だけを経費に計上します。

これを「家事按分(かじあんぶん)」といいます。

按分の割合は、合理的に説明できれば、厳密な計測でなくても問題ありません。 以下のような方法が一般的です。

| 支出項目 | 按分方法の例 |

| 自宅家賃 | 使用面積(作業部屋の面積÷全体面積) |

| 電気代・水道光熱費 | 使用時間 |

| インターネット代やスマホ代 | 使用時間 |

たとえば、家全体の広さが50㎡、作業部屋が6畳(約10㎡)だった場合、作業部屋の割合は10㎡÷50㎡=20%となり、家賃の20%だけを事業用の経費として計上します。

例:家賃10万円、20%を事業用とした場合

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 地代家賃 | 20,000円 | 事業主借 | 20,000円 | 家賃10万円×20% |

摘要欄には、「家事按分20%」など具体的な割合を記載しておくと、翌年の確定申告時にもわかりやすくなりますよ。

プライベートの口座から支払った場合は、「事業主借」勘定を使いましょう。詳しくは「プライベートの口座から支払ったら?」で解説します。

【Q&A】帳簿の書き方でよくある質問

ここからは以下の4つのよくある疑問にお答えします。

レシートをなくしたらどうすればいい?

領収書を紛失した場合は、出金日や使途を明記したメモや、クレカ明細、ネットバンクの履歴などを保存して対応しましょう。

プライベートの口座から支払ったら?

プライベートのお金を事業で使った場合は、「事業主勘定」を使いましょう。

- プライベートのお金で事業の支払いをした → 「事業主借」

- 事業のお金をプライベートに使った → 「事業主貸」

たとえば、プライベートの口座から、事業で使う画材を5,000円で買った場合は、以下のとおりです。

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 消耗品費 | 5,000円 | 事業主借 | 5,000円 | 画材 |

事業用の口座から生活費を引き出した場合は、以下のように記録します。

| 借方 | 貸方 | 摘要 | ||

| 科目 | 金額 | 科目 | 金額 | |

| 事業主貸 | 30,000円 | 普通預金 | 30,000円 | |

また、現金勘定を使わずに、すべて事業主勘定で管理する方法もおすすめです。

個人事業主の場合、事業用のお金とプライベートのお金をきっちり分けるのは、なかなかむずかしいものです。

そのため、現金勘定を使うよりも、「事業主借」「事業主貸」で処理した方が、帳簿がシンプルになり、日々の管理も楽になります。

どの科目かわからないときは?

次の表に同人活動でよく使う勘定科目をまとめました。

| 内容 | 勘定科目 |

| 同人誌の印刷費 | 仕入高 |

| 表紙イラストやロゴデザイン | 外注費 |

| 梱包材、値札、POP,ラミネートなど | 消耗品費 |

| 10万円未満のパソコンや液晶タブレット | 消耗品費 |

| 10万円以上のパソコンや液晶タブレット | 器具備品 |

| 作業場の家賃 | 地代家賃 |

| 電気・ガス・水道代 | 水道光熱費 |

| インターネット代 | 通信費 |

| 雑誌・書籍など資料代 | 新聞図書費 |

| Photoshopやクリップスタジオペイントなど | 支払手数料 |

| 画材、文房具、プリンターのインクなど | 消耗品費 |

| 搬入搬出・書店への発送 | 荷造運賃 |

| イベント交通費・宿泊費 | 旅費交通費 |

| イベント会場のポスターやノベルティ | 広告宣伝費 |

| 差し入れやイベント後の打ち上げ | 接待交際費 |

| イベント参加費(出展料) | 支払手数料 |

| 分類に迷う出費 | 雑費 |

よく使う支出があれば、自分でわかりやすい勘定科目を作る方法もあります。

たとえば、取材をよくする場合は、「取材費」という科目を作っても問題ありません。

逆に、1年に数回しかないような支出は、細かく分けずに「雑費」などでまとめて記録しましょう。

Excelでも帳簿づけできる?

白色申告の場合はExcelやGoogleスプレッドシートでの記帳も可能です。最低限「日付」「金額」「内容」「支払先(入金先)」が分かれば、記録できます。

レシートはどうやって保存したらいい?

紙で受け取った領収書や売上明細は、月ごとに封筒やファイルで保管するのがおすすめです。枚数が少ない場合は、1年分をまとめて封筒に入れておくだけでも問題ありません。

オンラインショップや電子決済の場合は、注文履歴やメールの控え、クレジットカードの明細なども保存対象になります。

データで発行された領収書や請求書は、必ずパソコンやクラウドに保存が必要です。たとえば、サイトからダウンロードしたPDFやメールで届いた請求書などが対象です。紙に印刷したからといって、元のデータを削除することはできません。

電子取引のデータ保存には「電子帳簿保存法」のルールが関わってきます。最低限守るべきポイントについては、「【2024年電子帳簿保存法】ソフトを使わないで最低限やるべきこと総まとめ」をご覧ください。

まとめ|帳簿は「記録する習慣」が大切!記録を続けよう

帳簿づけは、最初こそ手間に感じるかもしれませんが、月1回の記録を続けるだけで確定申告が楽になります。

特別な知識や高価なソフトがなくても、日付・金額・内容・支払方法が分かれば、Excelや手書きでも始められます。最初は細かく分けるよりも、まずは記録する習慣をつけることが大切です。

青色申告を目指す場合は、複式簿記や決算書が自動で整うため「会計ソフトの活用」がおすすめです。

日々こまめに整理しておけば、在庫管理や利益の把握もスムーズになりますし、経費の漏れも防げます。

制作から販売、年末整理まで、毎年同じ流れで記帳できるよう、この記事を参考にご自身の同人活動にあった帳簿づけを、ぜひはじめてください。

ご自身での帳簿づけが難しい場合は、税理士への依頼も検討しましょう

- 年明けにいつも確定申告でバタバタする

- 経理ミスがないか不安になる

- 税務調査がきたら…と心配になる

税理士に任せれば、あなたの不安を解消できます。

申告実績200件以上の経験豊富な税理士が、あなたの確定申告をサポートします。